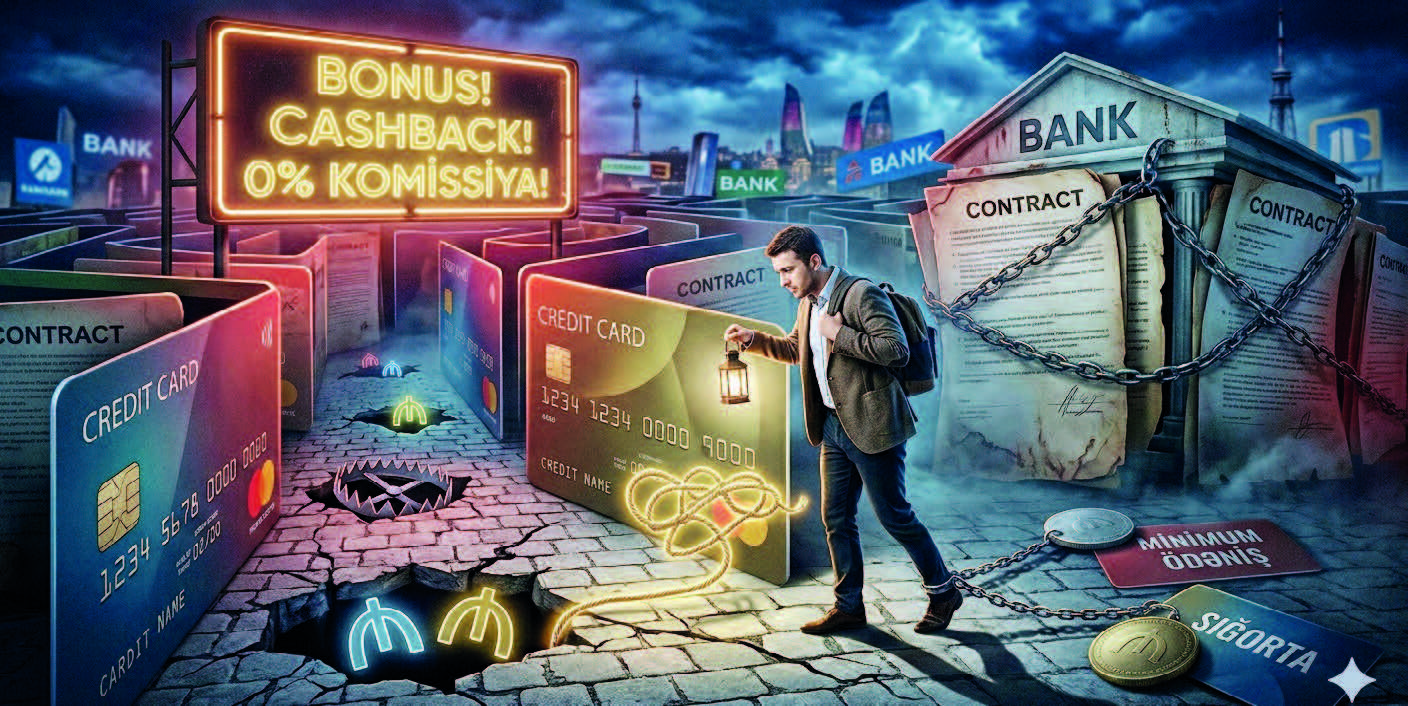

Gizli qumara çevrilmiş kredit oyunları

Müasir dövrdə banklar həyatımızın ayrılmaz hissəsi olsa da, çox vaxt onların təklif etdiyi xidmətlərin arxasında müştəriyə sərf etməyən maraqlar dayanır. Bir çoxumuz bank xidmətlərindən yararlanarkən özümüzü qazanclı hiss etdiyimizi düşünürük, lakin bəzi hallarda gizli tələlərlə qarşılaşırıq.

Hər şey reklam lövhələrindəki iri hərflərlə yazılmış “sıfır faiz” və ya “komissiyasız” kimi cəlbedici şüarlarla başlayır. Belə vədlər qarşısında insan qeyri-ixtiyari olaraq ehtiyatı kənara qoyur, rəqəmlərin arxasındakı gizli borc yükünü görmür. Çox vaxt komissiyasız təqdim olunan kreditin arxasında məcburi sığorta haqları və ya xidmət ödənişləri də gizlənir. Müqavilənin imzalanma mərhələsində bəlli olur ki, həmin cəlbedici rəqəmlər ya sərfəli deyil, ya da onların üzərinə müxtəlif sığorta və xidmət haqları əlavə edilir. Nəticədə, vətəndaşın ödədiyi real məbləğ elan ediləndən qat-qat yuxarı olur.

Bu, maliyyə dünyasının ən işlək qazanc üsuludur: görünən komissiya xərclərini ləğv etməklə müştəridə məmnuniyyət yaradır, əsl mənfəət isə gizli şərtlərin arxasında reallaşdırılır. Banklar “komissiyasız kredit” vədi verdikdə, adətən, itirdiklərini faiz dərəcələrinə daxil etməklə qazanırlar. Təbii ki, maliyyə qurumlarının müəyyən qədər mənfəət məqsədi başadüşüləndir, lakin şərtlərin şəffaf təqdim edilməməsi bəzən məlumatsızlıq ucbatından istehlakçıların əlavə xərcə düşmələrinə yol açır.

Digər problem isə sığorta məsələsidir. Kredit götürən hər kəsə məcburi şəkildə sığorta “sırımaq” artıq ənənəyə çevrilib. Prinsip etibarilə könüllü olması nəzərdə tutulan bu xidmət elə formada təqdim edilir ki, müştəridə sığortasız kredit almağın qeyri-mümkünlüyü barədə yanlış təsəvvür yaranır. Ən pisi isə odur ki, sığorta haqqı əvvəlcədən kredit məbləğindən tutulur və müştəri almadığı pula görə də illərlə banka faiz ödəyir. Bu, sanki mağazadan bir kiloqram meyvə alıb, tərəzidəki qabın çəkisinə görə də pul ödəməyə bənzəyir. Eyni yanaşma əmanətlər zamanı da müşahidə olunur; banklar yüksək dividend vəd edərkən infl yasiya faktorunu arxa plana keçirirlər. Sonda qazanılan faiz gəliri, qiymət artımı qarşısında pullarıın dəyər itirməsinin yanında sadəcə bir “təsəlli mükafatı” kimi qalır.

Kredit kartları isə bankların ən təhlükəli oyunudur. “İndi al, sonra ödə” şüarı ilə təklif edilən bu kartlar insanları bitib-tükənməyən borc bataqlığına çəkir. Bu sistem istehlakçının ən zəif nöqtəsinə – dərhal sahib olmaq arzusuna xitab edən “maliyyə hipnozu”dur. Siz malı mağazadan pulsuz çıxardığınızı düşünürsünüz, amma əslində gələcək əməyinizi banka girov qoymuş olursunuz.

Bank sektorunda müştəri qazanmaq üçün saysız–hesabsız hiylələrindən biri də “Cashback” siyasətidir. Son illərin ən populyar trendinə çevrilən bu marketinq hiyləsi, xərclənən məbləğin cüzi bir hissəsini geri qaytarmaqla istehlakçıda “xərclədikcə qazanmaq” illüziyası yaradır. Bu psixoloji manevr müştərini qənaət etdiyinə inandırsa da, əslində, onu daha çox xərcləməyə sövq edir. Sonda isə qazanan tərəf bonusla sevinən müştəri deyil, milyonlarla insanın cibini idarə edən bank olur.

Kartdakı borcun yalnız “minimum ödəniş” hissəsini köçürməklə hər şeyin qaydasında olduğunu düşünənlər, əslində, ən böyük maliyyə xətasına yol verirlər. Banklar bu seçimi müştəriyə “çətin gündə dəstək” kimi təqdim etsələr də, riyazi reallıq tam başqadır: bu, borcun “əbədiləşdirilməsidir”. Minimal məbləği ödəməklə müştəri əsas borcu deyil, yalnız yığılmış faizləri bağlayır. Beləliklə, istehlakçı özünü borcunu ödəyən məsuliyyətli vətəndaş hesab etdiyi halda, bank üçün o, gəlir mənbəyinə çevrilir. Üstəlik, müqavilələrin kiçik şriftlərlə yazılmış hissələrindəki “birtərəfl i qaydada şərtləri dəyişmək” bəndi və ya bir günlük gecikməyə görə tətbiq edilən astronomik cərimələr bu görünməz zənciri daha da möhkəmləndirir. Bəs necə edək ki, bu labirintə düşməyək?

Məsələyə aydınlıq gətirən bank-maliyyə eksperti, hüquqşünas Əkrəm Həsənov bildirdi ki, bankların sığorta tələbi qanunvericiliyə uyğun olsa da, vətəndaşın konkret sığorta şirkətinə yönləndirilməsi və ya bu xidmətin bank daxilində məcburi qaydada satılması birbaşa qanun pozuntusu hesab edilir:

– İlk növbədə, qeyd edim ki, Azərbaycanda bütün daşınmaz əmlaklar (istər yaşayış, istərsə də qeyri-yaşayış sahələri) fəlakətlərdən və digər risklərdən icbari qaydada sığortalanmalıdır. Bu tələb bankdan kredit götürülüb-götürülməməsindən asılı olmayaraq hər kəsə şamil edilir. Lakin məlumdur ki, əhalinin böyük əksəriyyəti bu qanuni tələbi yerinə yetirmir. Bu hal kütləvi xarakter daşıdığı üçün dövlət tərəfindən, hələ ki, ciddi sanksiyalar tətbiq olunmur.

Vətəndaş əmlakını girov qoymaq üçün banka müraciət etdikdə, bank ondan qanuna uyğun olaraq icbari sığorta istəyir. Bu, bankın şəxsi tələbi deyil, qanunvericilikdən irəli gəlir. Həyat və əmək qabiliyyətinin sığortasına gəldikdə isə bu, yalnız İpoteka və Kredit Zəmanət Fondunun vəsaitləri hesabına verilən kreditlərdə məcburidir. Bu tələb bankların daxili qərarı deyil, birbaşa dövlət başçısı tərəfindən təsdiq edilmiş qaydalara əsasən icra olunur. Yəni müvafiq kreditin ayrılması üçün həyat və əmək qabiliyyətinin sığortalanması qaçılmazdır.

Burada əsas problem sığortanın tələb edilməsi deyil, bankların vətəndaşa sığorta şirkətini seçmək üçün təzyiq göstərməsidir. Vətəndaşa hansı sığortaçı ilə əməkdaşlıq etməli olduğu barədə göstəriş verilməsi birbaşa qanun pozuntusudur. Təəssüf ki, yerli bank təcrübəsində belə hallar tez-tez müşahidə olunur və bu, hüquqi baxımdan yolverilməzdir. Hətta bəzi banklarda sığorta şirkətləri nümayəndələrinin yerindəcə xidmət təklif etməsi hallarına da rast gəlinir.

Müsahibimiz bank müqavilələrinin həddindən artıq mürəkkəb dildə və olduqca xırda şriftlərlə tərtib olunması məsələsinə də toxunaraq, bunun istehlakçı hüquqlarının müdafiəsini çətinləşdirdiyini vurğuladı. O, bu cür tərtibatın vətəndaşların öz öhdəliklərini tam anlamasına mane olduğunu və banklar qarşısında onları müdafiəsiz qoyduğunu söylədi:

– Bank müqavilələrinin istehlakçılar üçün anlaşılan olmaması, həddindən artıq mürəkkəb dildə və xırda şriftlərlə tərtib edilməsi ən aktual problemlərdəndir. Ümumiyyətlə, 2023-cü ilin oktyabr ayından etibarən Azərbaycanda istehlak kreditlərini tənzimləyən Mülki Məcəlləyə yeni maddələr əlavə olunub. Qeyd edim ki, bu hüquqi dəyişikliklərin müəllifl əri mən və almaniyalı professor Peter Krebsdir. Biz bu layihəni 2014-cü ildə hazırlasaq da, ölkəmizdə doqquz ildən sonra qəbul edildi.

Qanunvericilikdə bir sıra mühüm müddəalar öz əksini tapıb: artıq bankların müqavilələrə istənilən şərtləri subyektiv şəkildə daxil etmək ixtiyarı yoxdur, çünki qanun bu prosesi birbaşa tənzimləyir. Müqavilələrdəki xırda şriftlər məsələsinə gəldikdə isə, hazırladığımız ilkin layihədə şrift ölçüsünün 12-dən kiçik olmaması tələbi qoyulmuşdu. Təəssüf ki, bir çox xarici ölkələrdə tətbiq olunmasına baxmayaraq, bu bənd qanun layihəsinin yekun variantından çıxarıldı.

Kredit müqavilələrindən fərqli olaraq, bank əmanəti və bank hesabı müqavilələri ilə bağlı qanunvericilikdə o qədər də çox tələblər yoxdur. Lakin Mülki Məcəllədə müqavilənin “standart şərtləri” adlı xüsusi bölmə mövcuddur. Həmin bölmənin müddəalarına əsasən, bankın və ya hər hansı sahibkarın vətəndaşla bağladığı standart müqavilədə istehlakçının maraqlarına zidd bütün şərtlər hüquqi baxımdan etibarsız sayılır.

Ümumiyyətlə, heç bir ölkədə vətəndaşın sahibkar tərəfindən təqdim olunan müqavilə şərtlərini tam dərk etməsi gözlənilmir. Çünki vətəndaş maliyyə, hüquq və ya kommersiya sahələri üzrə mütəxəssis deyil və bu şərtlər ona tam aydın olmaya bilər. Hətta ali təhsilli şəxslər belə çox vaxt bu mürəkkəb sənədləri anlamaqda çətinlik çəkirlər. Bu, bütün dünyada belədir; əksər hallarda vətəndaşlar həmin müqavilələri oxumurlar. Məhz bu səbəbdən qanunvericilik vətəndaşların maraqlarını müdafiə edir, lakin təəssüf ki, insanların çoxu bu hüquqlarından xəbərsizdirlər.

Bəzən banklar iddia edir ki, vətəndaş şərtlərlə razı deyildisə, müqaviləyə imza atmamalı idi. Lakin qanunvericilik bu məsələdə istehlakçının tərəfindədir: əgər müqaviləyə vətəndaşın maraqlarına zidd olan, birtərəfl i qaydada yalnız bankın mənafeyini qoruyan hər hansı müddəa daxil edilibsə, məhkəmə həmin bəndi etibarsız saya bilər.

Söhbət vətəndaşın dərhal fərqinə varmadığı, onun ziyanına olan bəndlərdən gedir. Məsələn, kredit ödənişi gecikdirildiyi halda tətbiq edilən qeyri-proporsional sanksiyalar və ya bankın vətəndaşın icazəsi olmadan onun kredit məlumatlarını üçüncü şəxslərə ötürmək hüququnu özündə saxlaması kimi şərtləri nümunə göstərmək olar. Bu cür müddəalar vətəndaşın mənafeyinə zidd olduğu üçün hüquqi qüvvəsini itirmiş hesab edilə bilər.

İqtisadçı-ekspert Eldəniz Əmirov isə bildirdi ki, kredit məbləğindən sığorta haqqının öncədən tutulması müştəri üçün əlavə yük yaradır:

– Bu təcrübə dünyanın bir çox ölkələri ilə yanaşı, bizdə də tətbiq olunur. Burada ədalətsiz və doğru olmayan məqam görünsə də, hüquqi və maliyyə texnikası baxımından hardasa başadüşüləndir. Çünki kredit məbləği bilavasitə konkret şəkildə qeyd olunur, lakin sığorta haqqı isə kredit verilən andan tutulur. Sığorta haqlarının gecikdirilərək ödənilməsi düzgün hesab edilmir.

Faiz nominal məbləğ üzərindən hesablandıqdan sonra həmin məbləğin bir hissəsi sığortaya yönəldilirsə, müştəri faktiki olaraq əlinə almadığı vəsait üçün faiz ödəməli olur. Bu da onun üzərinə əlavə yük qoyur. Beynəlxalq təcrübədə, məsələn, Avropa İttifaqının istehlak kreditləri ilə bağlı yeni qaydalarında bu məsələlər daha şəffafdır. Orada kreditin ümumi dəyərinin hesablanmasına sığorta haqları kimi əlavə xidmətlərin daxil edilməsi xüsusi vurğulanır.

Ölkəmizdə isə bankların istehlak kreditlərinə yanaşması standart deyil və müəssisədən müəssisəyə fərqliliklər mövcuddur. Dünya Bankının bununla bağlı tövsiyə sənədində bütün xərclərin ümumi deyil, ayrı-ayrılıqda və detallı şəkildə müştəriyə təqdim edilməsi zərurəti qeyd olunur ki, istehlakçı son qərarı özü verə bilsin. Yəni xidmət göstərən tərəf - bank öz şərtlərini, təbii ki, qanunvericiliyin tələblərini pozmadan qoya bilər. Amma əsas məsələ budur ki, burada hər hansı bir gizli manevrlər, manipulyasiyalar olmamalıdır. Bütün şərtlər öncədən aydın şəkildə müştəriyə təqdim olunmalıdır.

Bankların “indi al, sonra ödə” marketinq siyasətinə də toxunan iqtisadçı söylədi ki, bu yanaşma birbaşa müştəri psixologiyasına hesablanmış şirnikləndirmədir:

– Əslində, burada qanunvericiliyə zidd hər hansı məqam olduğunu düşünmürəm, çünki mahiyyət etibarilə bu, marketinq siyasətidir. Bank da xidmət, məhsul və ya pul satır, yəni burada yanlış, ədalətsiz və ya aldadıcı bir məqam yoxdur. Məsələ burasındadır ki, bu qərarları istehlakçı, yəni müştəri özü verir. Bu tip yanaşma tam normaldır və azad bazarın tələblərinə uyğun, qanuni davranış texnologiyasıdır. Sadəcə, istehlakçılar öz maliyyə imkanlarını düzgün təhlil etməli, banklar isə riskləri dəqiq qiymətləndirməlidir, əks halda, bu, ciddi problemlərə yol aça bilər.

Müştəri anlamalıdır ki, “indi al, sonra ödə” prinsipi yalnız qısamüddətli maliyyə çətinlikləri, qəfil xərclər və ya gəlirlərdə stabilliyin pozulduğu spesifik hallar üçün əlverişlidir. Belə situasiyalarda bu təklifl ər faydalı olsa da, digər hallarda müştərini banklardan asılı vəziyyətə sala bilər. Ona görə də bütün hallarda tövsiyə edərdim ki, insanlar öz resurslarını doğru qiymətləndirsinlər, qısamüddətli komfort üçün uzunmüddətli borca düşməsinlər.

Ekspert rəyləri və mövcud bazar mənzərəsi bu həqiqəti ortaya qoyur: bankların təklif etdiyi xidmətlər hesab-kitab bilməyənlərə daha çox zərər verə bilər. Qanunlar bizi qorumağı nəzərdə tutsa da, insanın ən etibarlı köməkçisi ayıq-sayıqlığı və diqqətidir. Dar günə düşməmək üçün hər kəs ayağını yorğanına görə uzatmalı, lüzumsuz xərclərdən çəkinməlidir. Unutmayaq ki, banklar xeyriyyəçi deyil, hər təklifin arxasında öz qazancları dayanır. Onlar pul satıb, faiz qazanırlar. Odur ki, hər hansı sənədə imza atmazdan əvvəl gizli xərcləri, sığorta şərtlərini və mümkün cərimələri dərindən araşdıraq ki, sonradan borc bataqlığında boğulmayaq.

Elenora HƏSƏNOVA

XQ