“Vergi Məcəlləsinə dəyişiklik edilməsi haqqında” Qanun layihəsi Milli Məclisdə üçüncü oxunuşda qəbul edilib. Dəyişikliklər çərçivəsində nağdsız əməliyyatların stimullaşdırılması, şəffaflığın təmin edilməsi istiqamətində atılan növbəti addımlardan biri də “kölgə iqtisadiyyatı”nın xarakterik olduğu biznes – əhali münasibətlərində belə əməliyyatların təşviq edilməsidir. Belə ki, vergi qanunvericiliyinə görə, ardıcıl 12 aylıq dövr ərzində vergi tutulan əməliyyatlarının həcmi 200 min manatdan çox olan vergi ödəyiciləri məcburi qaydada ƏDV qeydiyyatına alınmalıdırlar. 2026-cı ildən etibarən pərakəndə ticarət və əhaliyə xidmət sahələrində ƏDV qeydiyyat limitinin POS-terminal vasitəsilə nağdsız qaydada aparılan əməliyyatlar nəzərə alınmaqla iki dəfə - 200 min manatdan 400 min manata qədər artırılması nəzərdə tutulur.

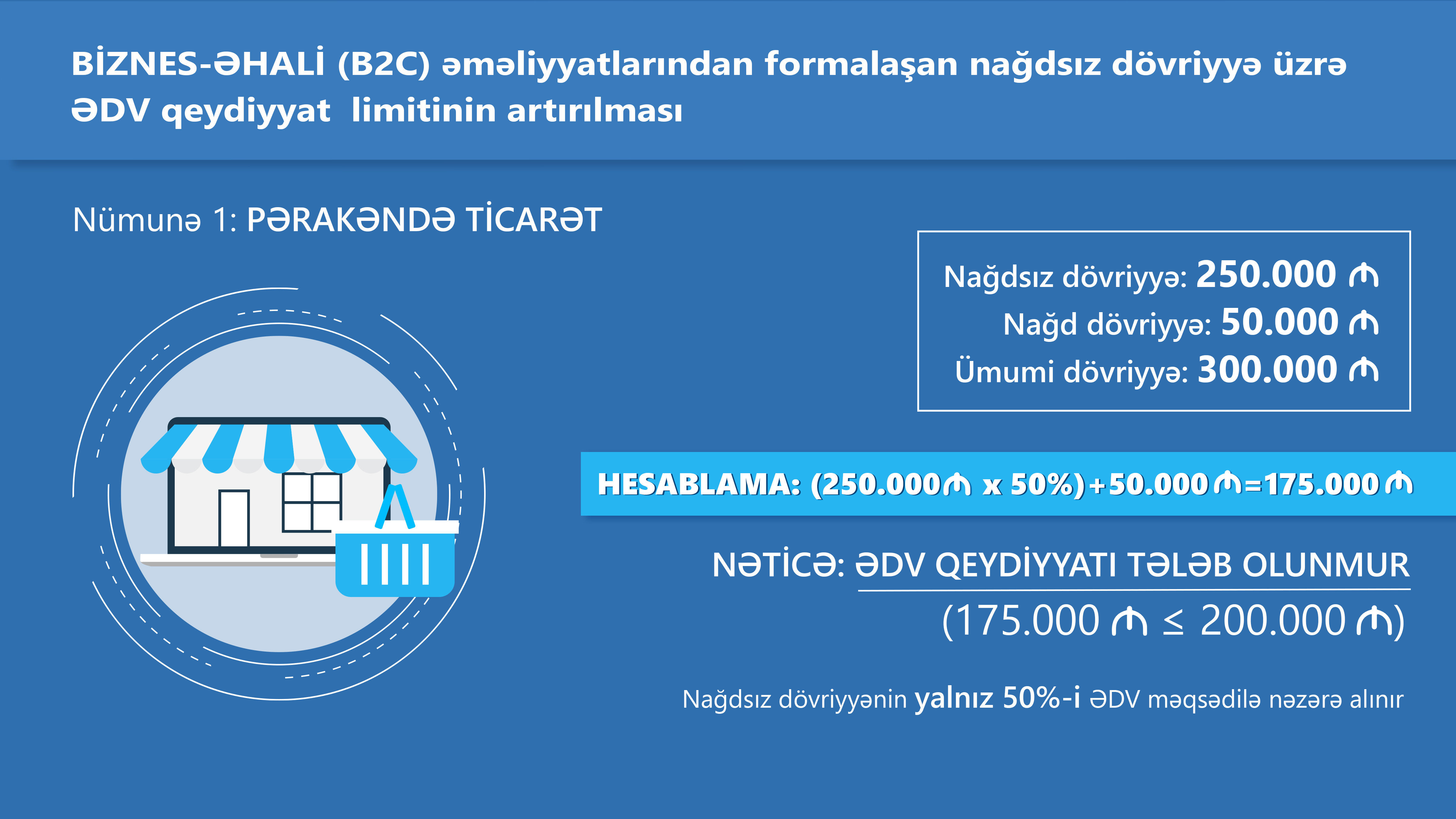

Nümunə 1.

Pərakəndə ticarət fəaliyyəti ilə məşğul olan fərdi sahibkarın ardıcıl 12 aylıq dövr ərzində POS-terminal vasitəsilə nağdsız qaydada aparılan əməliyyatlar üzrə 250 min manat, nağd qaydada aparılan əməliyyatlar üzrə isə 50 min manat məbləğində dövriyyəsi formalaşıb. Fərdi sahibkarın ardıcıl 12 ay üzrə ümumi dövriyyəsi 300 min manat olsa da, təklif edilən dəyişikliyə görə, POS-terminal vasitəsilə nağdsız qaydada aparılan əməliyyatlar 50% nisbətində nəzərə alındığı üçün ƏDV məqsədləri üçün hesablanan dövriyyə 175 min manat məbləğində müəyyən ediləcək. Bu halda, vergi tutulan dövriyyə məbləği məcburi ƏDV qeydiyyat həddi olan 200 min manatdan aşağı olduğu üçün fərdi sahibkarın ƏDV məqsədləri üçün qeydiyyata alınmaq öhdəliyi yaranmır.

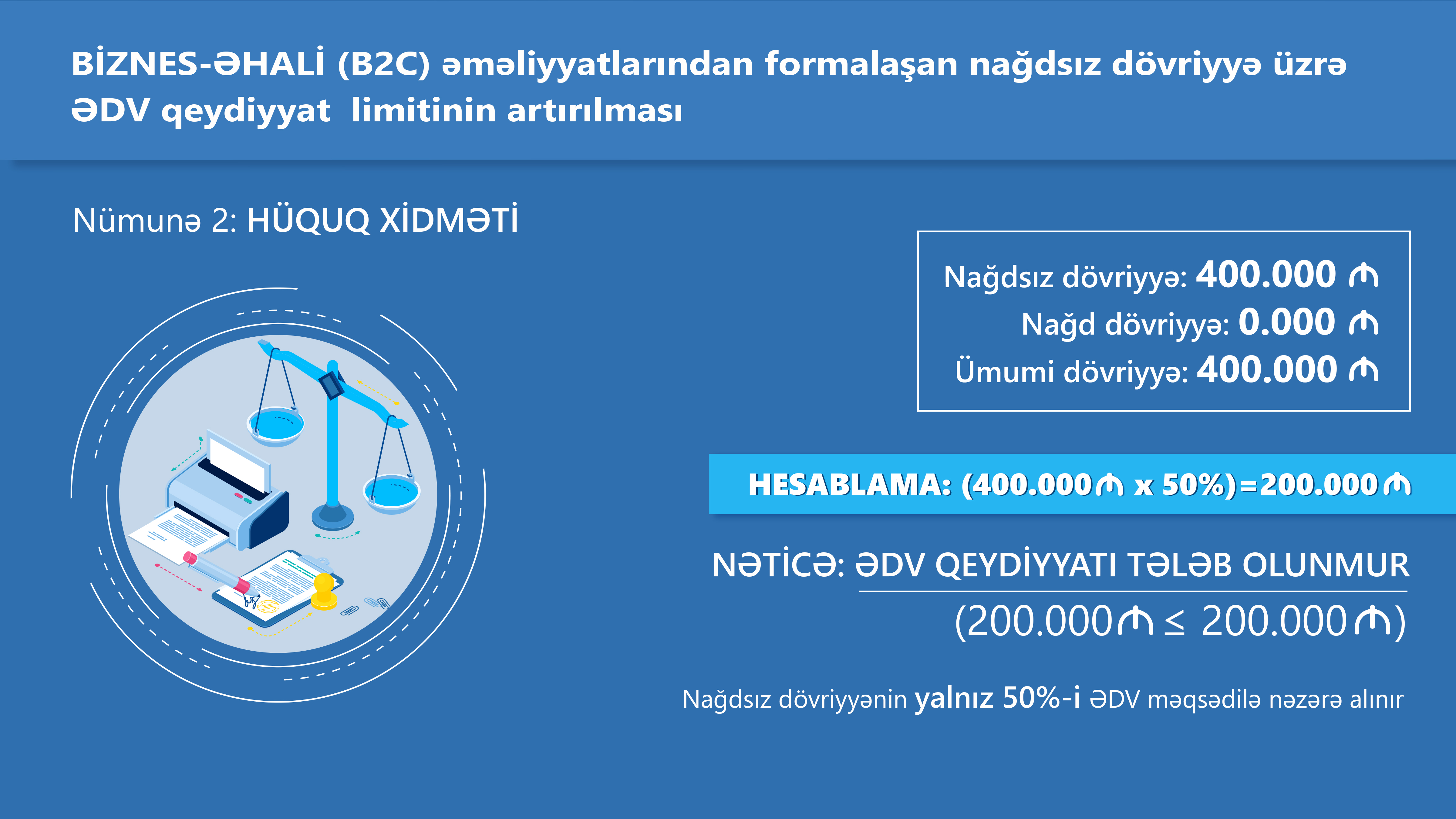

Nümunə 2.

Vətəndaşlara hüquq xidməti göstərən şirkət ardıcıl 12 aylıq dövr ərzində yalnız POS-terminal vasitəsilə nağdsız satış əməliyyatları həyata keçirib və şirkətin həmin əməliyyatlar üzrə 400 min manat məbləğində dövriyyəsi formalaşıb. Fərdi sahibkarın ardıcıl 12 ay üzrə ümumi dövriyyəsi 400 min manat olsa da, Vergi Məcəlləsinə nəzərdə tutulan dəyişikliyə uyğun olaraq, POS-terminal vasitəsilə nağdsız qaydada aparılan əməliyyatlar nəticəsində ƏDV məqsədləri üçün hesablanan dövriyyə 200 min manat məbləğində müəyyən ediləcək. Bu halda, vergi tutulan dövriyyə məbləği məcburi ƏDV qeydiyyat həddi olan 200.000 manatı keçmədiyi üçün fərdi sahibkarın ƏDV məqsədləri üçün qeydiyyata alınmaq öhdəliyi yaranmır.

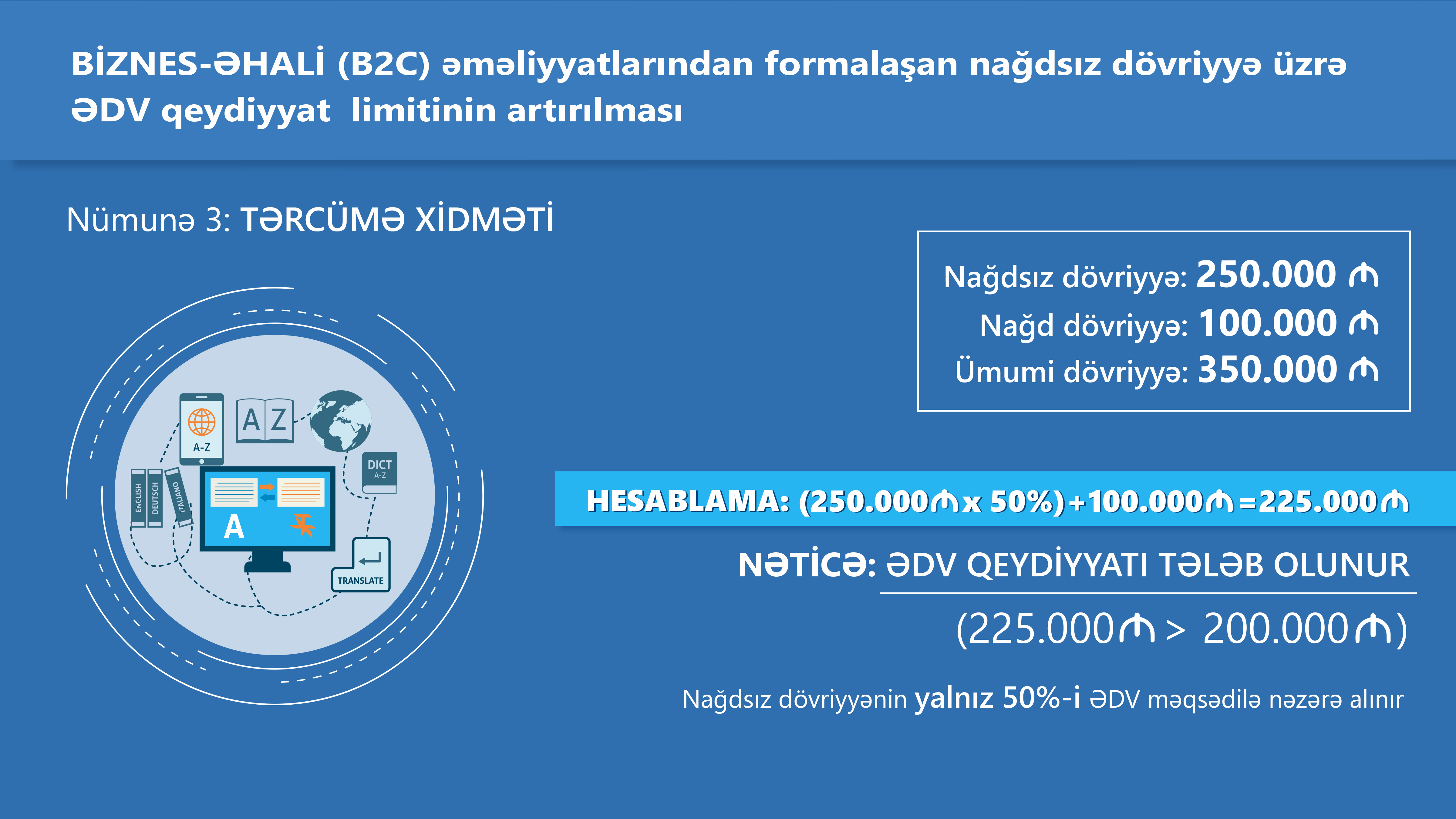

Nümunə 3.

Vətəndaşlara tərcümə xidməti göstərən fərdi sahibkarın ardıcıl 12 aylıq dövr ərzində nağdsız qaydada POS-terminal vasitəsilə həyata keçirdiyi əməliyyatlar üzrə 250 min manat, nağd qaydada aparılan əməliyyatlar üzrə isə 100 min manat məbləğində dövriyyəsi formalaşıb. Fərdi sahibkarın ardıcıl 12 ay üzrə ümumi dövriyyəsi 350.000 manat olsa da, Vergi Məcəlləsinə təklif edilən dəyişikliyə əsasən, POS-terminal vasitəsilə nağdsız qaydada aparılan əməliyyatlar nəticəsində ƏDV məqsədləri üçün hesablanan dövriyyə 225.000 manat məbləğində müəyyən ediləcək. Bu halda vergi tutulan dövriyyə məbləği məcburi ƏDV qeydiyyat həddi olan 200.000 manatı keçdiyi üçün fərdi sahibkar məcburi qaydada ƏDV qeydiyyatına alınmalıdır.

XQ